CENTRALE RISCHI. ALTRO SUCCESSO DI AECI. CANCELLATA LA SEGNALAZIONE. QUANDO IL CONSUMATORE HA DIRITTO ALLA CANCELLAZIONE DEI DATI DALLA CENTRALE RISCHI?

24 aprile 2025

storia si ripete. Viene effettuata l'iscrizione alla centrale rischi in maniera non corretta e poi la Banca (in questo caso COFIDIS) cancella pur non ammentendo una propria responsabilità.

Responsabilità palese visto che a decreterla è stato proprio l'Arbitro Bancario Finanziario che ha stabilito che la stessa COFIDIS debba resitutire al cliente un importo di € 350,40, nonché di € 20,00 quale rimborso della somma versata alla presentazione del ricorso.

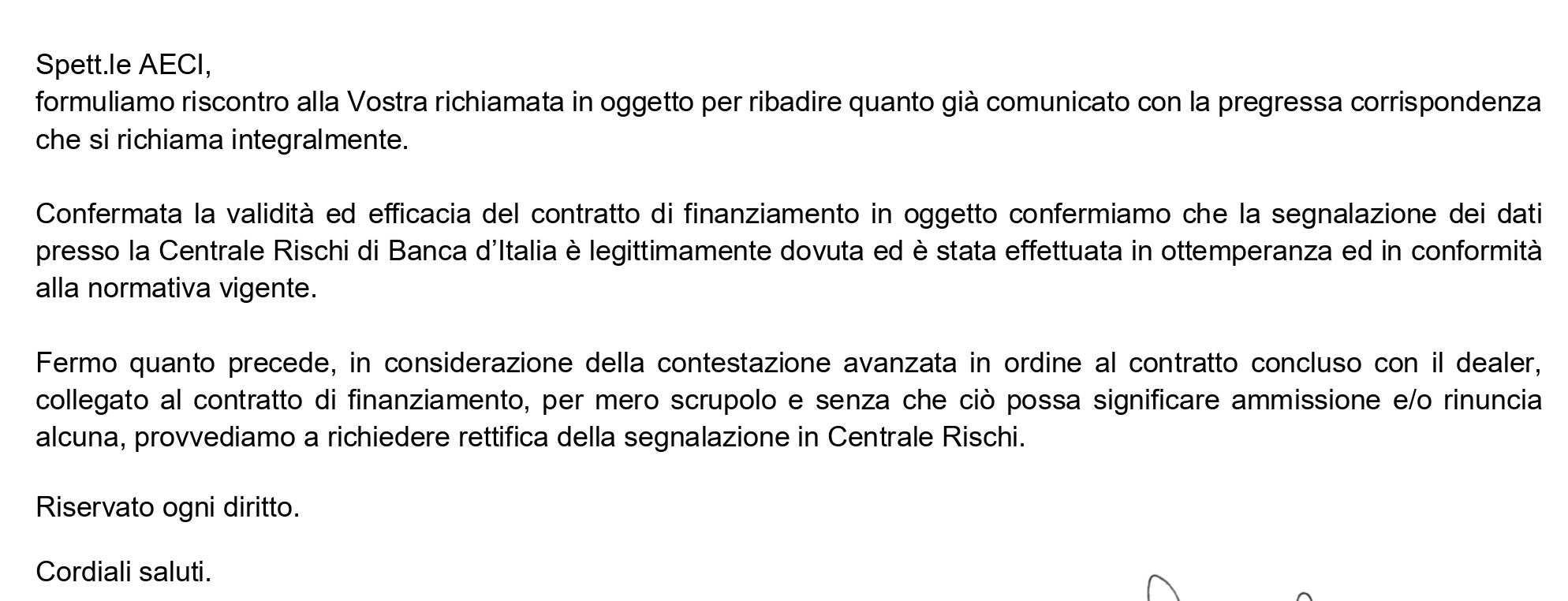

Questa la risposta ricevuta.

Ma vediamo nel dettaglio quali sono le modalità di iscrizione nel registro.

Iscrizioni Anomale nei Registri dei Cattivi Pagatori: Cosa Sono e Come Tutelarsi

Ritrovarsi segnalati nei registri dei cosiddetti "cattivi pagatori" può essere un'esperienza frustrante e avere serie ripercussioni sull'accesso al credito. Sebbene queste segnalazioni siano solitamente legate a difficoltà nel rimborso di finanziamenti, esistono casi in cui le iscrizioni risultano anomale o errate. Capire cosa sono e come agire è fondamentale per tutelare i propri diritti.

Cosa sono i Registri dei Cattivi Pagatori in Italia?

In Italia, le informazioni relative alla storia creditizia di individui e imprese sono raccolte e gestite da appositi sistemi. I più noti sono i Sistemi di Informazioni Creditizie (SIC), gestiti da società private come CRIF (la più diffusa), Experian e CTC, e la Centrale dei Rischi (CR) della Banca d'Italia.

Questi sistemi raccolgono dati forniti da banche, finanziarie e altri intermediari sul rapporto tra creditore e debitore, inclusi finanziamenti richiesti, concessi e il relativo andamento dei pagamenti. Lo scopo principale è fornire agli istituti di credito informazioni per valutare il merito creditizio di un richiedente e gestire il rischio.

Quando una Segnalazione è Anomala o Errata?

Una segnalazione può essere considerata anomala o errata in diverse circostanze, tra cui:

- Errori materiali: Dati anagrafici errati, importi inesatti, segnalazioni duplicate o relative a rapporti di credito già estinti.

- Mancata o errata comunicazione preventiva: Gli intermediari sono generalmente tenuti a informare il cliente prima di segnalare un dato negativo al SIC. La mancanza di questa comunicazione o un avviso inviato a un indirizzo errato può rendere la segnalazione illegittima, specialmente per le prime segnalazioni negative relative al credito al consumo.

- Segnalazioni relative a debiti prescritti o inesistenti: L'iscrizione di un debito non più legalmente esigibile o di un credito mai esistito rappresenta un errore grave.

- Usura o anatocismo: Se il debito segnalato deriva da un contratto di finanziamento affetto da tassi usurari o pratiche di anatocismo bancario (capitalizzazione degli interessi) riconosciute illegittime, la segnalazione potrebbe essere contestata.

- Furto d'identità: Nel caso in cui un finanziamento sia stato ottenuto fraudolentemente a nome di un terzo, la segnalazione a carico della vittima è ovviamente illegittima.

- Segnalazioni sproporzionate o non giustificate: In alcuni casi, sebbene vi sia stato un ritardo, la segnalazione potrebbe apparire eccessiva rispetto all'entità del debito o alla breve durata del ritardo, specialmente se non si è dato modo al cliente di sanare la posizione.

Le Conseguenze di una Segnalazione Anomala

Un'iscrizione errata o illegittima in questi registri può avere conseguenze significative e dannose per l'individuo segnalato:

- Difficoltà nell'ottenere nuovo credito: Banche e finanziarie consultano questi archivi per valutare le richieste di mutui, prestiti personali, carte di credito, fidi, ecc. Una segnalazione negativa, anche se errata, può portare al rifiuto della richiesta.

- Peggioramento delle condizioni creditizie: Anche qualora il credito venga concesso, le condizioni (tasso di interesse, garanzie richieste) potrebbero essere meno favorevoli.

- Danno alla reputazione creditizia: Essere schedati come "cattivo pagatore", anche ingiustamente, lede la reputazione finanziaria dell'individuo o dell'impresa.

I Tuoi Diritti e Come Agire

La normativa sulla privacy (in particolare il GDPR) e le specifiche regole che disciplinano i SIC e la Centrale dei Rischi attribuiscono al cittadino precisi diritti:

- Diritto di accesso: Chiunque ha il diritto di sapere se i propri dati sono registrati nei SIC e nella Centrale dei Rischi e di ottenerne copia integrale e gratuita. È consigliabile esercitare periodicamente questo diritto per monitorare la propria posizione.

- Diritto di rettifica e integrazione: Se riscontri dati inesatti, incompleti o non aggiornati, hai il diritto di chiederne la correzione o l'integrazione.

- Diritto alla cancellazione: Puoi richiedere la cancellazione dei dati trattati in violazione di legge o, in alcuni casi, una volta decorsi i termini di conservazione previsti.

Come Richiedere la Correzione o Cancellazione

Se scopri una segnalazione che ritieni anomala o errata, puoi agire in diversi modi:

-

Contattare l'intermediario segnalante: Il primo passo è rivolgerti direttamente alla banca o finanziaria che ha effettuato la segnalazione. Presenta un reclamo scritto (preferibilmente tramite PEC o raccomandata A/R) spiegando i motivi dell'anomalia e chiedendo la correzione o cancellazione del dato. L'intermediario ha il dovere di verificare la segnalazione e, se errata, chiedere la modifica al SIC o alla Centrale dei Rischi.

-

Contattare direttamente il SIC o la Centrale dei Rischi: Puoi anche rivolgerti direttamente al gestore del sistema (CRIF, Experian, CTC o Banca d'Italia per la CR). Anche in questo caso, è opportuno presentare una richiesta formale, allegando eventuale documentazione a supporto (ad esempio, prova del pagamento effettuato, comunicazione di estinzione del debito, copia della denuncia in caso di furto d'identità, ecc.). Il gestore del sistema contatterà l'intermediario che ha effettuato la segnalazione per le verifiche necessarie. I tempi di risposta sono generalmente stabiliti da codici di condotta e normative.

-

Ricorso all'Arbitro Bancario Finanziario (ABF): Se il reclamo presentato all'intermediario non sortisce l'effetto sperato o la risposta non è soddisfacente, puoi presentare ricorso all'Arbitro Bancario Finanziario (ABF). L'ABF è un organismo stragiudiziale che decide controversie tra clienti e intermediari bancari e finanziari. La procedura è relativamente semplice, economica e non richiede obbligatoriamente l'assistenza di un avvocato. L'ABF può accertare l'illegittimità della segnalazione e ordinare la sua cancellazione.

-

Azione Legale: Nei casi più complessi o qualora le vie stragiudiziali non portino a una soluzione, è possibile rivolgersi all'Autorità Giudiziaria per ottenere la cancellazione della segnalazione e l'eventuale risarcimento dei danni subiti a causa dell'iscrizione illegittima.

Tempistiche di Conservazione dei Dati

È importante sapere che anche le segnalazioni negative legittime non rimangono nei registri indefinitamente. I codici di condotta dei SIC stabiliscono tempi massimi di conservazione dei dati negativi, che variano a seconda della gravità e della tipologia dell'evento (es. ritardi di pagamento, estinzione del debito con ritardi, sofferenze). Trascorsi tali termini, la cancellazione dovrebbe avvenire automaticamente. Tuttavia, in caso di mancata cancellazione automatica, è possibile richiederla.

Essere segnalati nei registri dei cattivi pagatori a causa di un'anomalia o un errore è un'eventualità spiacevole ma gestibile. Conoscere i propri diritti, monitorare la propria posizione creditizia e agire prontamente seguendo le procedure indicate è fondamentale per correggere la situazione e tutelare la propria reputazione finanziaria. In caso di difficoltà, non esitare a rivolgerti a associazioni di consumatori o professionisti specializzati.